Los Mercados Regionales de Maíz

Autor: MAIZAR / Fecha: 09/05/06

Los Mercados Regionales de Maíz

Introducción

El grano de maíz es el insumo clave de una creciente variedad de industrias, desde su uso como alimento humano y forraje de las producciones de carne o leche, hasta su procesamiento industrial en plantas de alta complejidad mecánica, química o biológica, cuyo producto final es una bebida, un alimento o un biocombustible.

La Cadena del Maíz ocupa un lugar prioritario en el desarrollo de casi todos los países del mundo debido a su capacidad de generación de empleo, inversión, desarrollo regional y a las innumerables oportunidades de crecimiento y progreso que ofrece. Este fenómeno se observa tanto en los países que lo producen en gran cantidad, como el caso de Brasil, los Estados Unidos, o la UE; como en aquellos que deben importarlo para abastecer sus industrias, como el caso de Japón o Corea.

Hace pocos años, nuestro país exportaba más de un 70% del maíz producido, en forma de grano, y sólo se transformaba internamente entre un 20 y un 30%. Tal como anticipó MAIZAR en el seminario organizado el mes de agosto del año 2005 "Maíz: La Revolución del Mercado Interno" y en el artículo publicado en la revista Nº 2 de MAIZAR, la Cadena del Maíz Argentino se encuentra ante un violento proceso de cambio, el consumo interno crece en forma muy acelerada, especialmente por parte de las industrias que lo utilizan como materia prima para la transformación de proteína (avicultura, ganadería, lechería y cerdos).

Los datos indican que la avicultura, entre la producción de pollos y huevos, demandaron durante 2005 unas 2.8 millones de toneladas, y ya hace algunos años que muestran un crecimiento sostenido. La lechería consumió entre 1.8 y 3.5 millones; la ganadería entre 2.7 y 4.5 millones, los porcinos 800.000 toneladas, la industria de molienda húmeda 1.1 millón de toneladas, y 600.000 toneladas la molienda seca; lo que representa un total de entre 10 y 13 millones de toneladas de maíz consumidas internamente durante 2005.

La nueva relación existente entre exportación y consumo interno obliga a los integrantes de la cadena a comprender de qué manera se abastece cada sector consumidor de grano de maíz. El objetivo del presente artículo es comentar, a partir de una serie de conversaciones con expertos, el funcionamiento de cada uno de estos mercados. Fueron entrevistados: Aníbal Alvarez (apoderado de C.A.F.A.G.D.A. Cámara Argentina de Fructosas, Almidones, Glucosas, Derivados y Afines), Alberto Morelli (vicepresidente de la Cámara de Industriales de Maíz por Molienda Seca), Juan Martín Vallacco (productor agropecuario, miembro CREA), Roberto Doménech (presidente ejecutivo del Centro de Empresas Procesadoras Avícolas (CEPA)), Luis Peluffo (productor lechero, miembro CREA), Carlos González Crende (productor lechero, miembro CREA), Estanislao Garat (productor ganadero, miembro CREA), Jorge Latuf (coordinador de la Región Sudeste de AACREA), Ignacio Iriarte (director de la publicación Informe Ganadero), Fernando Canosa (coordinador de la Comisión de Ganadería de AACREA), Miguel de Achaval (presidente de la Cámara Argentina de Engordadores de Hacienda Vacuna (Feed-lot)).

|

Consumo

Interno de Maíz -2005- |

|

|

|

Toneladas |

|

Avicultura |

2.800.000 |

|

Lechería |

1.800.000

3.500.000 |

|

Ganadería |

2.700.000

4.500.000 |

|

Porcinos |

800.000 |

|

Molienda

Húmeda |

1.100.000 |

|

Molienda

Seca |

600.000 |

|

Total

General |

9.800.000

13.300.000 |

La Molienda Húmeda

La molienda húmeda en la Argentina está compuesta por 6 fábricas, ubicadas en Chacabuco y Baradero en la provincia de Buenos Aires, Arroyito en Córdoba, Lules en Tucumán, Villa Mercedes San Luis, y en los alrededores de Rafaela, provincia de Santa Fe. Cada una de estas tiene sus características particulares y todas operan durante los 365 días del año, dato que revela que su consumo de maíz es estable en el tiempo. Las dos fábricas situadas en la provincia de Buenos Aires procesan algo más de 1.000 toneladas/día, o sea que cada una de ellas procesa unas 400 mil toneladas de maíz/año. Las de Córdoba, San Luis y Tucumán son un poco más chicas, y procesan entre 200 y 250 mil toneladas de maíz al año cada una. La más pequeña de todas es la ubicada en la provincia de Santa Fe.

En este caso particular, el de las industrias de molienda húmeda, el maíz no requiere características de calidad demasiado exigentes, y se compra con todas las modalidades que hay en los mercados. Hay maíz a fijar, están quienes proporcionan la semilla a los productores para que éste siembre, asegurándole que se la van a comprar, hay compra directa a productores, y también a través de todo el sistema de comercialización.

En general, casi ninguna de estas fábricas siembra por si misma, y por lo tanto compran el 100% a terceros. Para fijar el precio, normalmente se usan condiciones cámara y el precio de pizarra como referencia.

Las industrias que están lejos de los puertos tienen problemas logísticos diferentes de las que están cerca. Cuando las distancias son largas, estas tienen que asegurarse el maíz para todo el año cuando se termina la cosecha y con este objetivo deben tratar que el maíz no se vaya de la zona de cultivo, porque si el maíz de San Luis o de Tucumán se traslada a Rosario, luego hay que volverlo a llevar, y eso implica un costo altísimo. Por lo tanto, los productores que están alejados de los puertos y tienen un fuerte costo de flete, prefieren entregar en fábricas cercanas y, normalmente, esa diferencia de precio que resulta del ahorro del flete, se distribuye entre las dos partes, resultando de esta forma ambas beneficiadas.

Los contratos se establecen muchas veces con un precio a futuro, con lo cual el productor que entregó el maíz en abril, lo factura 3 o 4 meses después porque decide fijar el precio, por ejemplo, en octubre. Con lo cual, la entrega física y el cierre económico desde la venta, muchas veces no es simultáneo, y tampoco coincide con el momento de la cosecha.

Muchos productores mantienen el maíz almacenado varios meses en silo bolsa y

cuando les conviene lo van entregando. Por otra parte, las fábricas no pueden

comprar todo lo que necesitan en el momento de la cosecha. Estas tienen

distintos stocks, aunque por lo general no tienen capacidad de ensilado propio

dentro de la fábrica más que para 20 o 30 días de consumo.

La Molienda Seca

La molienda seca en la Argentina está conformada por más de 70 molinos, que en conjunto cubren una importante cantidad de localidades en ocho provincias argentinas, y procesan en total entre 500 mil y 600 mil toneladas de maíz al año. La gran mayoría de estos molinos son Pymes, con un marcado acento en empresas de índole familiar.

Como ciertos molinos, necesitan maíz colorado duro -flint-, realizan su propia siembra de especialidades, pero no necesariamente en superficie propia, sino alquilando campos o tejiendo algún tipo de alianza con los productores. Existen varias formas de asociación, de acuerdo a las modalidades y estrategias de cada empresa. Debido al aislamiento necesario para lograr los bajo niveles de OGM (Organismos Genéticamente Modificados), la siembra de ellos se realiza en zonas marginales. Su mayor valor por tonelada permite costear fletes más largos, y más de un 70% de la superficie que se encuentra sembrada con este tipo de híbridos, pertenece a pequeños y medianos productores. El maíz colorado duro, con certificación de OGM menor al 1%, recibe un premio que oscila entre 5 y 10 dólares por tonelada.

Están también aquellos que procesan maíces comunes, cuyo precio es inferior al de los maíces flint. En este caso, los que no pueden pagar ese plus, y concurren a un mercado de productos de menor precio, compran básicamente a sus vecinos, a valor Rosario menos flete.

Algunos molinos procesan maíces orgánicos. Estos, generalmente hacen algún tipo de alianza con los productores de esta clase de maíces especiales, fijándose los precios mediante contratos.

Usualmente, las empresas van comprando el maíz a medida que lo necesitan, y

son pocos los que realizan operaciones de cobertura en el Mercado a Término.

Avicultura

El sector avícola es uno de los consumidores más importantes que tiene el maíz en el mercado interno. La avicultura, tanto en abuelos, como padres, reproductores, línea pesada, crianza de pollos parrilleros y la línea de huevos comerciales, consumirá durante el 2005 unas 2.8 millones de toneladas de maíz, y las proyecciones indican que para el 2010 el sector demandará alrededor de 4.300.000 toneladas.

Alrededor del 85% del maíz consumido por la avicultura es comprado a terceros, y la mayoría de las operaciones se realiza a través de corredores, que a su vez le compran a acopiadores. Algunas empresas compran en la Bolsa de Cereales y son pocas las que operan en el Término. Es poco lo que adquieren las empresas avícolas en forma directa a productores agropecuarios, sin la intermediación de un corredor. Aquellos que se proveen directamente en campos de la región, en general lo hacen con emprendimientos de gran envergadura. También hay algunas empresas que efectúan contratos especiales con los productores, en general con los Maíces de Alto Valor (MAV), que generan una mejor capacidad de engorde.

Una gran empresa, durante el pico que tuvo el precio del maíz en los años 96/97, sembró una gran superficie para autoabastecerse, por el altísimo precio que tenía el grano en el mercado internacional. Este emprendimiento no fue muy exitoso, y, desde esos años, las empresas siguen teniendo una capacidad muy limitada de producción a través de la propia siembra, tanto en campos propios como alquilados.

La mayoría de las empresas avícolas cuentan con una capacidad de acopio limitada, generalmente para entre 15 y 60 días de aprovisionamiento, según la estructura, pero nunca en cantidad suficiente como para abastecerse durante todo el año. Al tener capacidad de almacenaje para un período limitado, en general las compras se van haciendo en forma diaria al precio del día, para reponer la cantidad de maíz que se necesita consumir, utilizándose las reservas solamente hasta llegar al período final cuando llega la nueva cosecha. Para fijar el precio, generalmente se toman los precios pizarra como referencia.

Hay que tener en cuanta además que, el mes de mayor demanda de maíz por parte de la avicultura, coincide con el mes de mayores requerimientos de pollos, que es el mes de diciembre. Enero, por el contrario es el mes del año de menor consumo tanto de carne aviar, como de maíz.

En general, en la mayoría de los mercados existe competencia por la compra del maíz entre el sector avícola y la exportación u otros consumidores. Entonces, el sector avícola intenta que sea la menor cantidad de maíz la que sale de su zona de influencia, para evitar tener que traerlo desde otra zona con un costo de flete mayor. Con este fin, el sector corrientemente paga o hace acuerdos ventajosos para ambas partes, tales como compartir el transporte, disminuir alguna comisión o algún otro costo, y de esa manera dar una pequeña ventaja para retener los maíces de su zona de influencia y evitar que emigren.

La avicultura es muy exigente respecto a la calidad del maíz que requiere y tiene condiciones de calidad especiales para la compra. Los controles son muy estrictos, analizándose hongos, aflatoxinas, grano quebrado, pérdida de azúcar, contenido graso, etcétera. Por tal circunstancia, hay que ser muy cuidadoso con el maíz almacenado en silo-bolsa, que debe ser rigurosamente cuidado para que no pierda sus características de calidad, ya que un maíz de inferior calidad, que no cumpla con los requerimientos de la industria, no es aceptado.

Un pollo necesita entre 42 y 48 días de alimentación, y en este período

aumenta 65 veces el peso con el que nació, lo que implica brindarle un alimento

perfectamente balanceado y de altísima calidad que, en general, es elaborado

por las mismas empresas.

Lechería

La producción e industrialización lechera son en la actualidad sumamente competitivas a nivel internacional, y cabe aclarar que el sector lechero argentino exporta a uno de los precios más bajos del mundo.

La crisis que siguió a la salida de la convertibilidad provocó una fuerte concentración de empresas, tambos y vacas, quedando sólo los más fuertes. Esta situación fue provocada por el aumento de los precios de los cereales, a partir de la devaluación del peso, que no fue acompañado ni por el precio de la leche ni de la carne. Actualmente, con las retenciones del 15% que el gobierno aplicó al sector, se trabaja con márgenes bastante acotados, por lo que los tambos deben ser muy eficientes en la alimentación, principal costo de esta actividad.

Debido a que los tamberos tienen una tarea mucho más laboriosa y exigente en cuanto a densidad de capital que la agricultura, esta actividad perdió superficie a causa de la difusión del cultivo de soja y de la agricultura en general.

La pérdida de superficie de estos nuevos tambos, los llevó a un sistema en el cual la base forrajera es el maíz. Este cereal, entre lo usado como silo y como grano, abarca un 60% de la suplementación (35% silo y 25% grano), el resto es afrechillo de trigo (25%), heno (5%) y otros.

De acuerdo a datos aportados por el movimiento CREA, en el país hay 2 millones de vacas lecheras, que consumen un promedio de 865 Kg/grano de maíz/año y 3.285 Kg/silaje/año, que implican un consumo de maíz de unas 3 millones de toneladas anuales, equivalentes a unas 500.000 hectáreas de maíz.

El consumo se acrecienta desde Marzo hasta Agosto, disminuyendo mucho hacia fin de año. La mayoría de los tamberos producen su propio maíz, almacenándolo en bolsas o silos, aunque puede suceder que se compre a algún vecino o a fabricantes de alimento balanceado. Este año, sin embargo, algunos productores se plantean sembrar soja en sus campos, y comprar maíz con el dinero resultante.

Los productores lecheros más avanzados realizan operaciones de cobertura en el Mercado a Término.

Los tamberos raramente venden su maíz. Aunque, al acercarse la próxima cosecha, venderán el stock que calculen innecesario.

Cuando la relación de precio entre el afrechillo de trigo y el maíz es

cercana a 2, muchos tamberos se desprenderán de parte del maíz propio y

efectuarán este canje.

Ganadería

o Invernada

o Cría

o Engorde a Corral (Feedlot)

Introducción

Desde hace algunos años, el sector ganadero en la Argentina viene atravesando un período de profunda transformación. A pesar de que la explotación ganadera cuenta con unas 9 millones de hectáreas menos que en los años 90', superficie de las mejores tierras que pasaron a uso exclusivamente agrícola, el stock siguió creciendo. En la región pampeana, durante la última década, la ganadería perdió a manos de la agricultura unas 6.600.000 hectáreas, lo que significan 39.500.000 toneladas de materia seca de pastura perdidas. Carencia que determinó tener que reubicar para engordar unas 8.600.000 de cabezas.

Las zonas que ganaron mayor cantidad de hacienda (>15%) en los últimos

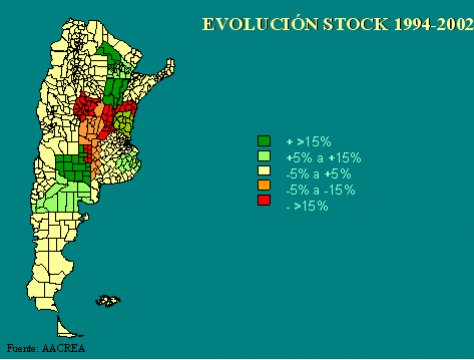

años son el norte de Santa Fe, oeste del Chaco y la provincia de La Pampa. Como

contrapartida, el norte de Córdoba, el centro y sur de Santa Fé y el norte de

Entre Ríos perdieron más del 15% de su hacienda.

El crecimiento de stock en una menor superficie ganadera, se dio de la mano de un gran aumento en el consumo de maíz, y se puede afirmar, que la participación del maíz en la actividad será cada vez mayor. Si hoy la ganadería no dispusiera de maíz, se vería en la obligación de liquidar muchas cabezas que solo a pasto no podrían mantenerse.

La "ayuda" que el maíz hoy está brindando a la ganadería fue posible gracias a que en los últimos años se sucedieron varios cambios tecnológicos y de manejo. Por ejemplo, el hecho de poder almacenar maíz en el campo (grano o silaje), se constituyó en una herramienta fundamental, y fue la llave que permitió aplicar el uso de la técnica de suplementación en ganadería, y así mantener las cabezas en una menor superficie de pastura.

Otras herramientas de importancia son las dietas con grano entero de maíz, que simplifican el tema del partido del grano. Por su parte, el autoconsumo de silaje de planta entera, es una técnica muy económica y práctica que está al alcance de todos los productores, ya que sólo requiere de alambrado eléctrico y varillas. Hasta hace poco tiempo el silaje era propiedad exclusiva de los tambos.

Sin estas herramientas que hicieron posible la suplementación, hoy tendríamos una ganadería en igual superficie de pasturas pero con mucho menos hacienda, y con muy poca intervención del maíz.

Mucho se ha escrito sobre la relación precio de maíz/precio de la carne, sin embargo en la actualidad se observa que en sistemas de producción organizados y eficientes, el maíz se utiliza incluso con una relación de precios de 5 a 1, respecto del novillo. Por lo tanto, con un precio de maíz equivalente al 20% del precio del novillo, aún esos planteos ganaderos prefieren utilizar maíz antes que venderlo. Hoy, planteos de invernada de alta productividad y alta eficiencia en el uso del pasto, pueden sobrellevar un maíz de más de $400 por tonelada, porque su utilización en ciertas épocas del año permite un mejor aprovechamiento de la explosión de pasto que hay en primavera/verano.

Lo cierto es que en la actualidad, si al uso de grano seco agregamos el grano

húmedo, el gluten feed, los alimentos balanceados, el pastoreo diferido de

maíz en planta, el pastoreo en verde y el silo de maíz cortado y picado,

estamos en condiciones de estimar que la ganadería de carne está usando

alrededor de 4 millones de toneladas de maíz.

Invernada

Los rodeos de invernada son los que están más ligados al uso de maíz, y su utilización viene creciendo año tras año. El autoconsumo de silaje de planta entera, tanto en torta como en bolsones, fue la posibilidad para el invernador de utilizar esta técnica sin necesidad de herramientas sofisticadas. La suplementación en los planteos de invernada se concentra en invierno, con variaciones en otoño y verano, reduciéndose casi a cero en primavera. Esto se explica porque los planteos son pastoriles, con suplementación mediante encierres estratégicos.

En la región Oeste Arenoso hace algunos años viene observándose un aumento de la superficie ocupada por la agricultura. La actividad ganadera se mantiene, no ha disminuido el stock en cabezas, pero con una superficie de pastura equivalente al 25 a 30% del total de cada campo, cuando hace pocos años llegaba al 50%. Dados los elevados márgenes que logra la agricultura y a los altos precios de los alquileres, es difícil imaginar si la tendencia al achique de superficie de pasturas se acentuará o no en los próximos años. En todo caso, lo que se puede prever es que difícilmente aumente la superficie de pastura.

El consumo potencial máximo llega hasta un 3% del peso vivo del vacuno, es decir 10 a 12 Kg/día, para un animal de 400Kg. El CREA Trenque Lauquen 2 consume 400 Kg maíz/cabeza/año, y 500 Kg silaje/cabeza/año. En la región Oeste Arenoso el consumo es de 150 Kg maíz/cabeza/año y 350 Kg silaje/cabeza/año.

El 95% del maíz utilizado, tanto grano como silaje, es de producción propia, y se guarda en el campo en bolsas. Sólo unos pocos compran lotes de maíz en pie a vecinos, para picar y hacer silaje. Otra fuente de aprovisionamiento son los cerealistas locales.

El maíz fija hoy en día el piso del precio del ternero de invernada. Cuando

el precio del maíz baja, la presión sobre el ternero de invernada es tal, que

los valores de éste crecen mucho más que proporcionalmente a la baja del

maíz.

Cría

La Cuenca del Salado, es la principal zona de cría de vacunos de la Argentina. La agricultura viene creciendo muy rápido durante los últimos años en esta región, llegando a tener entre un 15 y un 20% de su superficie total destinada a esta actividad. La cría perdió sus mejores potreros, que antes estaban ocupados por verdeos o alfalfas y hoy por soja, maíz o trigo.

Esta situación hizo indispensable la suplementación, especialmente durante períodos de sequía. Esta se realiza dando una muy pequeña cantidad de maíz a la vaca de cría (2Kg/día, durante 100 días). Así, se logra mejorar extraordinariamente a las vacas, y con una relación de costos muy interesante, ya que resulta mucho más económico darles 2 o 3 kilos de maíz por día, que darles rollo. El rollo es muy barato pero aporta muy poco.

Los grupos CREA de la región Sudeste o Cuenca del Salado suman 130 mil vientres, y se estima que por lo menos un 30% de estos está comiendo maíz.

El 99% de ese maíz es producido dentro de los mismos campos. Algunos, por una cuestión operativa, siembran soja y la intercambian por maíz.

El futuro del uso de maíz en la cría vacuna depende de la relación de precios entre el maíz y la carne y de los valores de alquiler de los potreros con potencial agrícola. Con los precios que tiene la carne en la actualidad, el maíz debería valer 150 dólares para que los criadores decidan desprenderse de él y lo vendan.

Entre los criadores está poco difundida la idea de que los precios bajos del

maíz suponen un precio muy alto de la ternera y el ternero de invernada, en

relación al gordo. Si hoy se quisiera prescindir del maíz y los terneros se

quisieran colocar sólo entre los invernadores pastoriles, la caída del precio

sería dramática, porque la invernada pastoril ya no está en condiciones de

absorberlos. El uso masivo del maíz permitió elevar notablemente la carga en

invernada, pero en especial le puso un piso al precio del ternero y a la

relación compra/venta, favoreciendo así a la cría.

Engorde a corral (Feedlot)

La demanda de carne por parte de los mercados internacionales viene aumentando año tras año, por lo tanto el ganadero argentino necesita ser cada vez más eficiente para abastecer esta creciente demanda y desempeñarse en un mercado muy competitivo. Y la eficiencia se logra con el uso de grano en las últimas etapas.

Por un lado se deben tener en cuenta los siguientes factores, la escasez de campos, por presión de la agricultura, indujo al ganadero a comprender que el maíz es la caloría más barata disponible para el engorde de los animales. Se ha tratado con subproductos y con rollos, entre otras cosas, pero nada resultó más eficiente que el maíz.

Además, la nueva legislación que prohíbe la faena de animales de menos de 300Kg, va a determinar una sofisticación en la alimentación y un enorme aumento del consumo de maíz en los feedlots.

El mercado demuestra día a día que cuanto más maíz tiene el animal

terminado, mejor precio tiene.

Por otro lado, el precio del maíz, a pesar de ser fundamental a la hora de cerrar los números, no es el factor determinante en la rentabilidad del feed-lot en la Argentina. El engorde a corral tiene un impacto en el esquema productivo del sector agropecuario argentino que va más allá del precio del maíz, ya que permite liberar sectores de los campos para hacer agricultura.

En general, en los corrales de engorde sofisticados, las dietas están basadas en entre un 70 y un 90% en el maíz o subproductos del maíz. Y un animal de 300Kg, come entre 8 y 10 Kg de maíz/día. En la Argentina, hay 2.5 millones de animales encerrados, que en promedio consumen una tonelada de maíz por cabeza para su terminación, lo que significa que el sector está consumiendo total de 2.5 millones de toneladas de maíz anuales.

Casi todo el maíz utilizado por la actividad se compra a terceros, un 75% directo a productores y un 25% a acopiadores, habitualmente para fijar el precio se usa Rosario como referencia.

Las empresas tienen capacidad de almacenamiento para un período limitado, y

a medida que se aleja la cosecha, menos reservas de maíz quedan en las zonas

marginales.

Conclusiones

Como podemos observar, la Cadena del Maíz está presente en gran parte del territorio Argentino, transformando al maíz en un insumo fundamental para el desarrollo de industrias chicas, medianas y grandes que generan riqueza y empleo a millones de personas.

Tanto la transformación del maíz en carne vacuna, como en aves o porcinos, se encuentra en enorme crecimiento, y las industrias de molienda seca y húmeda, buscan en forma permanente y decidida, un mayor nivel de eficiencia y de calidad en sus productos.

Estas industrias poseen distintas modalidades para proveerse del maíz. Están quienes realizan su propia siembra, en campos propios o alquilados, o tejiendo algún tipo de alianza con los productores. Una vez finalizada la cosecha generalmente lo mantienen almacenado en bolsas o plantas de acopio durante todo el año, utilizando lo necesario y vendiendo el remanente cuando se acerca la siguiente cosecha (ganadería de cría e invernada, lechería, molienda seca).

Mientras algunas industrias siembran el maíz que calculan necesario para todo el año, por otra parte, también están aquellas industrias que compran la mayor parte a terceros (molienda húmeda, feedlots, avicultura, molienda seca). Estas empresas, generalmente tienen una capacidad de almacenamiento limitado. Por lo tanto, van comprando a través de distintas modalidades, lo necesario para reponer lo consumido, utilizándose la pizarra de Rosario o Buenos Aires como referencia para la fijación de precios. Son escasas las empresas que transforman el maíz internamente, en general las de gran envergadura, que realizan operaciones en el Mercado a Término.