Comienza la era del Maíz

Autor: MAIZAR / Fecha: 30/10/06

Comienza la era del maíz

La Cadena del Maíz ocupa un lugar prioritario en el desarrollo de varios países del mundo debido a su capacidad de generación de empleo, inversión, desarrollo regional y a las innumerables oportunidades de crecimiento y progreso que ofrece. Este fenómeno se observa tanto en los países que lo producen en gran cantidad, como el caso de Brasil, los Estados Unidos, o la UE, como en aquellos que deben importarlo para abastecer sus industrias, como el caso de Japón o Corea.

El grano de maíz es el insumo clave de una creciente variedad de industrias, que abarcan desde su uso como alimento humano y forraje de las producciones de carne o leche, hasta su procesamiento industrial en plantas de alta complejidad mecánica, química o biológica, cuyo producto final es una bebida, un alimento o un biocombustible.

Son varios los factores que se conjugan, externos e internos, que hacen

prever precios sostenidos para el cultivo de maíz conformando una perspectiva

muy promisoria que puede incidir positivamente sobre la decisión de los

productores para esta campaña y ampliar la superficie destinada al cultivo.

Factores Externos

- La industria del etanol en los Estados Unidos: Como todos sabemos,

en los Estados Unidos está en plena expansión la producción de etanol

fabricado a partir de maíz. Este año destinarán 55 millones de toneladas a su

producción, valor que por primera vez en la historia superará al saldo

exportable. Recordemos que Estados Unidos es el primer exportador de maíz del

mundo con alrededor del 65% del mercado. Lo cierto es que la producción de

etanol a partir de maíz en los EEUU crece a razón de un 30% al año,

recientemente han inaugurado su planta de procesamiento número 100 y en la

actualidad tienen otras 30 en construcción. Para ubicar el tema en su real

dimensión, notemos que sobre un comercio mundial de alrededor de 78 millones de

toneladas de maíz, este año se destinarán 70 millones de toneladas a la

producción de etanol y es posible que el año próximo el maíz con ese destino

supere al comercio mundial.

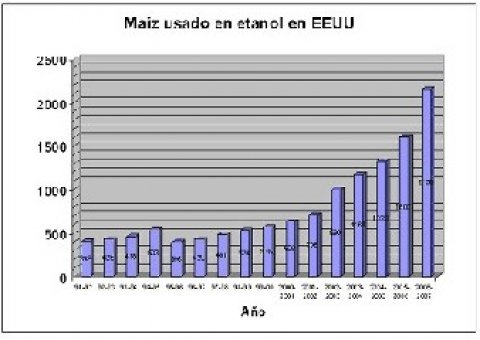

Gráfico 1

Fuente: USDA y Merrill Lynch

Es interesante destacar que, como se observa en el gráfico 1, en el año 1996, cuando el precio del maíz ascendió hasta 5 dólares por bushel en Chicago -200 dólares por tonelada en el mercado Argentino-, las plantas de etanol disminuyeron drásticamente su producción. En ese momento, el precio del petróleo era menor a 20 dólares por barril. Con los precios altos actuales, numerosos estudios indican que aunque el precio del maíz creciera hasta 7 dólares por bushel, equivalentes a unos 280 dólares la tonelada, la producción de etanol a partir de maíz aun continuaría siendo rentable.

El rápido crecimiento de esta industria a nivel mundial ha resultado en un

aumento en la oferta de subproductos, principalmente los Residuos Secos de

Destilería o DDGS, con precios competitivos como ingredientes alimenticios en

las dietas de ganado y aves. El maíz es 2/3 almidón, el cual se convierte en

etanol y dióxido de carbono mediante un proceso de destilado y fermentación.

Los nutrientes restantes, como la proteína, el aceite, fibra, minerales y

vitaminas, se concentran de distintas maneras y vuelven al mercado forrajero, es

decir que alrededor de un 40% del maíz destinado a etanol, vuelve al mercado

forrajero. Esta situación, motiva que se atempere la demanda de maíz para ser

utilizado como forraje, quedando disponible para otros usos. Es así que,

mientras el consumo mundial de maíz para ser transformado en etanol crece a

razón de un 9% anual, el consumo de maíz como forraje crece a un 1% anual.

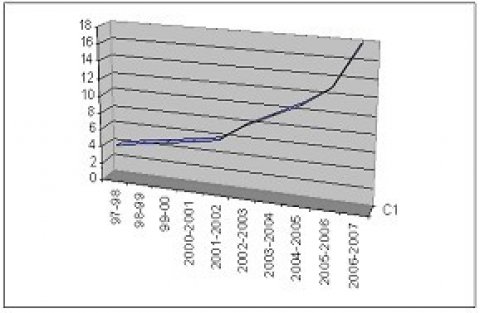

Gráfico 2: Producción de DDGS en los Estados Unidos

Distillers Dried Grains with Solubles

(millones de toneladas)

Fuente: USDA y Merrill Lynch

- El consumo mundial supera a la producción: Este año las cosechas a nivel

mundial son normales, es decir que no son cosechas record. Se estima que la

producción mundial de maíz este año será de 687 millones de toneladas,

mientras que el consumo ascenderá hasta aproximadamente 725 millones, por lo

tanto, habrá un déficit de 38 millones de toneladas y este es el segundo año

consecutivo donde el consumo mundial supera a la producción. En este sentido,

es interesante destacar el fuerte incremento que viene mostrando el consumo

industrial de maíz, que creció en los últimos 5 años desde 85.5 millones de

toneladas hasta 138 millones, principalmente debido al aumento en la producción

mundial de almidones, además del etanol. El consumo total de cereales por parte

de la industria no forrajera, aumentó en los últimos 5 años en 62 millones de

toneladas, desde 124 millones consumidas el año 2002/3 hasta 186 millones en

2006/7. De estas 62 millones de toneladas, 53 millones corresponden a maíz, por

lo tanto este aumento se debe casi exclusivamente al incremento en el consumo de

maíz por parte de aquellas industrias que lo utilizan como materia prima.

Grafico 3: Consumo Mundial Industrial de Cereales

(Millones de Toneladas)

|

|

2002/2003 |

2003/2004 |

2004/2005 |

2005/2006 |

2006/2007 |

|

Total Mundo |

124,6 |

137 |

147,9 |

163,3 |

186 |

|

Maíz |

85,5 |

94,6 |

104,3 |

117,3 |

138,1 |

|

Cebada |

24 |

25,4 |

25,4 |

25,7 |

25,6 |

|

Trigo |

10,5 |

12 |

12,9 |

14,6 |

15,9 |

|

Sorgo |

1,7 |

1,8 |

2,3 |

2,8 |

2,8 |

|

Avena |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

Centeno |

1,3 |

1,6 |

1,6 |

1,7 |

1,8 |

|

Otros |

1,4 |

1,4 |

1,3 |

1,3 |

1,5 |

Fuente: ICG

- La caída en la producción mundial de trigo: Sobre 600 millones de

toneladas de trigo producidas mundialmente, alrededor de 130 son utilizadas como

forraje, transformando al trigo en el segundo grano forrajero del mundo. Este

año, la cosecha de trigo en los principales países productores es de regular a

mala y se estima que unas 6 millones de toneladas de trigo forraje se

trasladarán al consumo de maíz.

Factores Internos:

- La relación de precios con el cultivo de soja: Por primera vez en los últimos diez años, la relación de precios maíz/soja favorece al maíz. En el mes de abril de 2005, cuando el productor agropecuario tomaba la decisión de sembrar, la relación era 2.8/1, este año esa brecha ha disminuido significativamente ubicándose en el orden de 1.9/1 y todo hace prever que va a mantenerse dentro de esos parámetros.

- La importancia del maíz en la rotación de cultivos: En MAIZAR creemos que maíz y soja son cultivos complementarios, no competitivos entre sí. En los últimos años, la agricultura en nuestro país experimentó cambios muy significativos y en vista de sus buenos precios internacionales, el cultivo de soja avanzó rápidamente ocupando varios millones de hectáreas. Si bien la fertilización de los cultivos es una práctica que se ha difundido y desarrollado ampliamente, en general no se reponen al suelo todos los nutrientes extraídos por los cultivos. Esta reposición de nutrientes, menor a la adecuada, está provocando una disminución de los niveles de materia orgánica de los suelos y en consecuencia de su fertilidad.

La materia orgánica constituye el indicador más directo de la calidad de un suelo, es el principal reservorio de nutrientes para las plantas y contribuye a la estabilización de la estructura edáfica. Un incremento en la frecuencia de siembra de cultivos que aportan un mayor volumen de rastrojos amortigua la caída del contenido de materia orgánica del suelo y favorece la recuperación del mismo. El elevado volumen de rastrojos aportado por el maíz contribuye favorablemente sobre el contenido de materia orgánica del suelo y la elevada relación carbono/nitrógeno permite una mayor perdurabilidad de los residuos, además de mejorar sustancialmente la estructura del suelo. El mantenimiento de una adecuada rotación de cultivos resulta fundamental para asegurar la sustentabilidad de los sistemas en el mediano y largo plazo.

- El crecimiento de la demanda interna: Hace pocos años, nuestro país exportaba un 80% del maíz producido y sólo transformaba internamente un 20%. Hoy, la Cadena del Maíz Argentino transita un proceso de cambio, el consumo interno crece en forma muy acelerada, especialmente por parte de las industrias que lo utilizan como materia prima para la transformación de proteína (avicultura, ganadería, lechería y cerdos), mientras que las industrias de molienda seca y húmeda, buscan decididamente un mayor nivel de eficiencia y calidad en sus productos. Los datos indican que la avicultura, entre la producción de pollos y huevos, demandaron durante 2005 unas 2.8 millones de toneladas, y ya hace algunos años que muestra un crecimiento sostenido. La lechería consumió entre 1.8 y 3.5 millones; la ganadería entre 2.7 y 3.5 millones, los porcinos 800.000 toneladas, la industria de molienda húmeda 1.1 millón de toneladas, y 600.000 toneladas la molienda seca; lo que representa un total de entre 10 y 12 millones de toneladas de maíz consumidas internamente -incluyendo las 600.000 hectáreas que se consumen como forraje, ya sea picado o ensilado de grano húmedo-.